Η εμπειρία του πελάτη αποτελεί ένα πολύ βασικό στοιχείο για την προσέλκυση καταναλωτών, αλλά και για τη διατήρησή τους. Τον τελευταίο χρόνο το τοπίο της εμπειρίας του πελάτη (CX) έχει αλλάξει δραματικά. Μετά την πανδημία, οι καταναλωτές έχουν την απαίτηση πιο άνετων μεθόδων πληρωμής σε όλα τα online και offline κανάλια.

Στο πλαίσιο της βελτίωσης της εμπειρίας του πελάτη, οι καταναλωτές απαιτούν μεθόδους πληρωμής χωρίς τριβές σε όλα τα διαδικτυακά και μη διαδικτυακά κανάλια. Η κοινωνική αποστασιοποίηση και τα μέτρα δημόσιας υγείας που επέβαλε η πανδημία αποδείχθηκαν η ώθηση που ενθάρρυνε πολλούς καταναλωτές να δοκιμάσουν για πρώτη φορά τις πληρωμές μέσω κινητών τηλεφώνων. Οι πληρωμές μέσω κινητού τηλεφώνου ονομάζονται επίσης πληρωμές μέσω κινητού τηλεφώνου NFC – είναι η πληρωμή για αγαθά και υπηρεσίες με το κινητό σε ένα POS.

Μεταξύ άλλων τεχνολογικών τάσεων που επιταχύνθηκαν από την πανδημία COVID-19, η χρήση των ανέπαφων πληρωμών μέσω κινητών τηλεφώνων γνώρισε λοιπόν έκρηξη το 2020. Σύμφωνα με πρόσφατη έκθεση της εταιρείας αναλυτών eMarketer, η χρήση κινητών πληρωμών σε καταστήματα αυξήθηκε κατά 29% πέρυσι στις ΗΠΑ, καθώς η πανδημία ώθησε τους καταναλωτές να αντικαταστήσουν τα μετρητά και τις πιστωτικές κάρτες με την κατά τεκμήριο ασφαλέστερη επιλογή πληρωμών μέσω κινητού στο σημείο πώλησης.

Πέρυσι, 92,3 εκατομμύρια Αμερικανοί καταναλωτές ηλικίας 14 ετών και άνω χρησιμοποίησαν πληρωμές μέσω κινητού από κοντά τουλάχιστον μία φορά κατά τη διάρκεια ενός εξαμήνου το 2020 – αριθμός που η εταιρεία αναμένει να αυξηθεί και να φτάσει τα 101,2 εκατομμύρια φέτος. Προβλέπεται ότι χρήση του κινητού τηλεφώνου για συναλλαγές ενδεχομένως θα ξεπεράσει το ήμισυ όλων των χρηστών smartphone μέχρι το 2025. Ακόμα, προβλέπεται ότι ο συνολικός αριθμός των χρηστών πληρωμών NFC στις ΗΠΑ θα εκτοξευθεί από 101,2 εκατομμύρια το 2021 σε 125,0 εκατομμύρια το 2025. Το 2025 θα είναι και το πρώτο έτος που πάνω από το 50% όλων των χρηστών smartphone στις ΗΠΑ θα πραγματοποιούν συναλλαγές με αυτή τη μέθοδο.

Διαβάστε επίσης: Μέχρι το 2025 οι πωλήσεις από το mobile commerce θα έχουν διπλασιαστεί

Η υιοθέτηση πέρυσι ήταν μεγαλύτερη μεταξύ των νεότερων καταναλωτών, δηλαδή των Gen Z και των Μillennials. Οι πρώτοι αναμένεται να αντιστοιχούν σε περισσότερους από 4 εκατομμύρια από τους συνολικά 6,5 εκατομμύρια νέους χρήστες κινητού πορτοφολιού ετησίως από το 2021 έως το 2025. Οι Millennials θα συνεχίσουν να αντιπροσωπεύουν περίπου 4 στους 10 χρήστες κινητού πορτοφολιού.

Τα στοιχεία δείχνουν ότι οι ενήλικες σχεδιάζουν να συνεχίσουν να χρησιμοποιούν μεθόδους πληρωμής χωρίς επαφή και μετά το τέλος της πανδημίας. Σύμφωνα με έρευνα της Fiserv τον Σεπτέμβριο του 2020, σχεδόν 3 στους 4 Μillennials που έχουν χρησιμοποιήσει μεθόδους πληρωμής χωρίς επαφή θα συνεχίσουν να το κάνουν, ενώ περίπου 2 στους 3 καταναλωτές άλλων γενεών θα κάνουν το ίδιο. Αυτό δείχνει ότι οι περισσότεροι καταναλωτές είναι ικανοποιημένοι με αυτό το σύστημα πληρωμών.

Καθώς η σημασία της αγοράς πληρωμών NFC στα κινητά τηλέφωνα αυξάνεται, οι εταιρείες επιδιώκουν να κερδίσουν τους καταναλωτές. Για παράδειγμα, η Apple Pay και η Google Pay προσφέρουν αμφότερες μπόνους επιστροφής μετρητών. Οι μάρκες μπορούν επίσης να προσφέρουν κίνητρα, όπως εκπτώσεις και δώρα, σε αντάλλαγμα για τη χρήση μιας συγκεκριμένης μεθόδου πληρωμής.

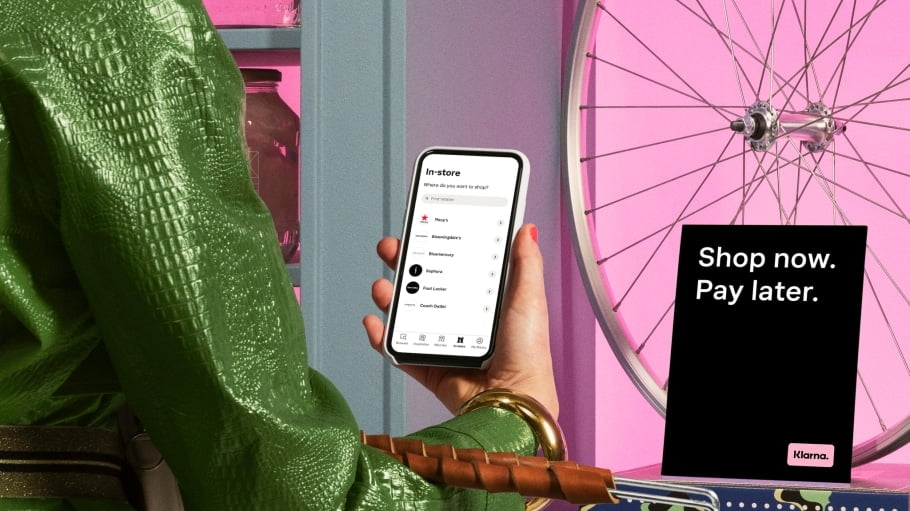

Ένας από τους τρόπους με τους οποίους οι μάρκες και οι έμποροι λιανικής επιδιώκουν τη μείωση των τριβών στο ηλεκτρονικό εμπόριο είναι η παροχή περισσότερων μεθόδων πληρωμής στο ταμείο. Οι επιλογές Buy now, pay later (BNPL), που παρέχουν εταιρείες όπως οι Klarna, Affirm και AfterPay, αποδεικνύονται δημοφιλείς στους καταναλωτές. Σύμφωνα με μια μελέτη του Σεπτεμβρίου 2020 από την Paypal, το 41,8% των ενηλίκων στις ΗΠΑ ανέφερε τη σαφήνεια των επιτοκίων ως λόγο που χρησιμοποιούν την επιλογή BNPL, ενώ μόλις το 11,2% ανέφερε το ίδιο για τις πιστωτικές κάρτες. Επιπλέον, άλλη μελέτη διαπίστωσε ότι το 51% προτιμά να ψωνίζει από λιανοπωλητές που προσφέρουν BNPL ή άλλες επιλογές πληρωμής.

Διαβάστε επίσης: Η Mastercard εισέρχεται δυναμικά στην αγορά του «buy now, pay later»

Αυτές οι επιλογές BNPL μειώνουν την τριβή ζητώντας λιγότερα χρήματα προκαταβολικά. Τώρα, αναδύεται μια νέα επιλογή. Η startup BlackCart προσφέρει την επιλογή e-commerce “try-before-you-buy”. Βάσει αυτής, οι αγοραστές επιλέγουν αντικείμενα online τα οποία στη συνέχεια τους αποστέλλονται για να τα δοκιμάσουν στο σπίτι χωρίς πληρωμή. Μόλις αποφασίσουν ποια είδη θα κρατήσουν ή θα επιστρέψουν, οι πιστωτική κάρτα τους χρεώνεται αυτόματα.

Ένα άλλο στοιχείο που δημιουργεί τριβές και δεν αρέσει στους καταναλωτές είναι οι συναλλαγές που απορρίπτονται. Μελέτη του 2020 ανακάλυψε ότι το 28% των καταναλωτών έχουν βιώσει απόρριψη συναλλαγών στο ηλεκτρονικό εμπόριο. Οι λανθασμένες απορρίψεις είναι ένα σημαντικό ζήτημα, δεδομένου ότι η πανδημία δημιούργησε μια έξαρση της δραστηριότητας του ηλεκτρονικού εμπορίου, συχνά από νέους χρήστες. Αυτοί βιώνουν απορρίψεις πληρωμών σε υψηλότερο ποσοστό από τους περισσότερους, λόγω της έλλειψης δεδομένων γύρω από την αγοραστική συμπεριφορά τους και τις αλληλεπιδράσεις στο κατάστημα.

Σύμφωνα με εκτιμήσεις, οι μάρκες και οι έμποροι λιανικής πώλησης χάνουν έως και 75 φορές περισσότερα έσοδα από λανθασμένες απορρίψεις από ό,τι από απάτη. Λαμβάνοντας υπόψη αυτά τα δεδομένα, φαίνεται λογικό να δοθεί προτεραιότητα στις εγκρίσεις για τη βελτίωση της απόκτησης και διατήρησης πελατών.

ή αποκτήστε ετήσια συνδρομή εδώ.