Το ηλεκτρονικό εμπόριο αναπτύσσεται ραγδαία στην Ευρώπη και αποτελεί κεντρικό πυλώνα για την ενιαία ψηφιακή αγορά. Ενώ ορισμένες χώρες έχουν επίγνωση του γεγονότος ότι το ηλεκτρονικό εμπόριο μπορεί να αποτελέσει βασικό μοχλό για την οικονομική ανάπτυξη, άλλες δεν φαίνεται να αποδίδουν την απαιτούμενη προσοχή, επομένως η ανάπτυξη του ηλεκτρονικού εμπορίου καταλήγει να μην έχει καμία προτεραιότητα στην ημερήσια διάταξη. Το ηλεκτρονικό εμπόριο μπορεί να αυξήσει την παραγωγικότητα, να δημιουργήσει νέες θέσεις εργασίας και να μειώσει τις ανεπάρκειες. Τα οφέλη για τις κυβερνήσεις, τους τελικούς χρήστες και τις εταιρείες είναι προφανή – οι νέοι πελάτες, η ευκολία, η πρόσβαση στις παγκόσμιες αγορές, η αποδοτική διαχείριση αποθεμάτων είναι λίγα από αυτά. Εντούτοις, σίγουρα θέτει προκλήσεις όπως η ασφάλεια, η ιδιωτικότητα των δεδομένων, ο αυξημένος ανταγωνισμός, η συνεχής αναβάθμιση καθώς εξελίσσονται οι νέες τεχνολογίες κ.λπ. Για να μπορέσει το ηλεκτρονικό εμπόριο να ευδοκιμήσει και να ευημερήσει υπάρχουν προϋποθέσεις που πρέπει να ληφθούν ώστε ο τομέας να αναπτυχθεί.

Οι τέσσερις βασικοί δείκτες που αποτελούν μέρος του δείκτη ηλεκτρονικού εμπορίου B2C του UNCTAD (ο δείκτης που αναπτύχθηκε από την UNCTAD και δείχνει την ετοιμότητα για ανάπτυξη του ηλεκτρονικού εμπορίου μιας χώρας) είναι το μερίδιο των ατόμων που χρησιμοποιούν το Διαδίκτυο, το μερίδιο των ατόμων με πιστωτική κάρτα, ασφαλείς διακομιστές και βαθμολογία αξιοπιστίας ταχυδρομείου. Επιπλέον, υπάρχουν γνωστικοί φραγμοί που εμποδίζουν την ανάπτυξη του ηλεκτρονικού εμπορίου στις αναπτυσσόμενες χώρες, όπως οι κοινωνίες που εξαρτώνται από τα χρήματα, η έλλειψη ψηφιακών δεξιοτήτων και η πληροφορική ικανότητα του πληθυσμού, η έλλειψη περίπλοκων λύσεων πληρωμών κλπ. Οι επτά τομείς πολιτικής αποτελούν το eTrade. Όλες οι πρωτοβουλίες που λαμβάνονται υπόψη κατά τη δημιουργία της στρατηγικής μιας χώρας για την ανάπτυξη του ηλεκτρονικού εμπορίου είναι: η αξιολόγηση της ετοιμότητας του ηλεκτρονικού εμπορίου, υποδομές , εμπορική εφοδιαστική και διευκόλυνση του εμπορίου,λύσεις πληρωμής,νομικό και κανονιστικό πλαίσιο,ανάπτυξη δεξιοτήτων ηλεκτρονικού εμπορίου, και της πρόσβασης στη χρηματοδότηση. Μια ολιστική προσέγγιση είναι αναπόφευκτη καθώς το ηλεκτρονικό εμπόριο περνάει σε διάφορες βιομηχανίες και επηρεάζεται ο καθένας.

Εάν μια χώρα θέλει να δημιουργήσει ένα ευνοϊκό κλίμα για την ανάπτυξη και την ευημερία της βιομηχανίας, πρέπει πρώτα να αντιμετωπίσει τα ακόλουθα τρία ερωτήματα: (1)Πού είμαστε σήμερα; (2)Πού θέλουμε να είμαστε ;(3)και πώς θα φτάσουμε εκεί;

Ενώ οι απαντήσεις στις ερωτήσεις 2 και 3 είναι προσαρμοσμένες σε κάθε χώρα, ας ρίξουμε μια ματιά στο βασικό ερώτημα και να συγκρίνουμε την τρέχουσα κατάσταση του ηλεκτρονικού εμπορίου σε όλες τις ευρωπαϊκές χώρες.

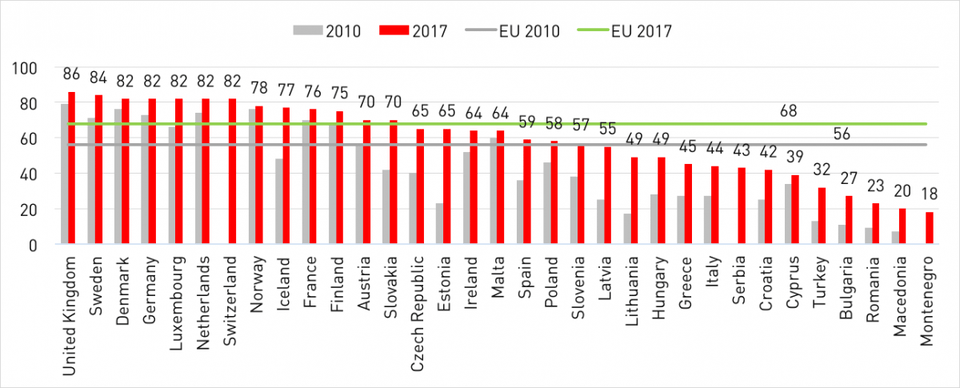

Ο ηγέτης στις ηλεκτρονικές αγορές είναι το Ηνωμένο Βασίλειο με το 86% του πληθυσμού να έχει πρόσβαση στο διαδίκτυο μέσω ηλεκτρονικών αγορών, ενώ ακολουθεί η Σουηδία (84%), η Δανία, η Γερμανία, το Λουξεμβούργο, οι Κάτω Χώρες και η Ελβετία (82%). Οι χώρες που υστερούν περισσότερο είναι το Μαυροβούνιο (18%), τα Σκόπια (20%), η Ρουμανία (23%), η Βουλγαρία (27%) και η Τουρκία (32%).

Οι κορυφαίες χώρες που δραστηριοποιούνται στον τομέα των ηλεκτρονικών αγορών κατατάσσονται επίσης στον υψηλότερο δείκτη ηλεκτρονικού εμπορίου B2C , γεγονός που δείχνει ισχυρή θετική συσχέτιση μεταξύ της ετοιμότητας για e- το εμπόριο στην χώρα και την πραγματική κατάσταση των ηλεκτρονικών αγορών.

Επιπλέον, σύμφωνα με τον Barometer 2017 – Global Report Europe, μια έρευνα που διεξάγεται σε 21 ευρωπαϊκές χώρες και τη Ρωσία, όσον αφορά τη συχνότητα ηλεκτρονικών αγορών, ο μέσος ετήσιος όγκος ηλεκτρονικών αγορών σχετίζεται επίσης με το μερίδιο των online αγορών.

Το Ηνωμένο Βασίλειο επεκτείνει το προβάδισμα ως την κύρια πηγή ηλεκτρονικών αγορών στην Ευρώπη και έχει τον υψηλότερο μέσο αριθμό αγορών σε απευθείας σύνδεση (ετησίως) ανά αγοραστή, 10,8, ακολουθούμενη από την Πολωνία 7,2 και τη Ρωσία 6,2. Στην Ευρώπη, οι ηλεκτρονικοί αγοραστές δηλώνουν ότι κάνουν το 11,3% των αγορών τους online. Οι σταθεροί αγοραστές στο Ηνωμένο Βασίλειο πραγματοποιούν 47 ηλεκτρονικές αγορές ετησίως και κατά μέσο όρο το ένα τρίτο των ηλεκτρονικών αγοραστών αποτελούν το 86% των συνολικών online αγορών.

Ωστόσο, υπάρχουν ορισμένες χώρες που έχουν υψηλή θέση στην ετοιμότητα ηλεκτρονικού εμπορίου B2C, αλλά ταυτόχρονα έχουν ένα μικρό ποσοστό ηλεκτρονικών αγοραστών (για παράδειγμα ο δείκτης ηλεκτρονικού εμπορίου B2C εκτιμά ότι το 13,5% των Σκοπιανών θα πρέπει να είναι ηλεκτρονικοί αγοραστές το 2015 αλλά η πραγματικότητα ήταν ότι μόνο το 5,4% του πληθυσμού είχε κάνει online παραγγελίες). Οι λόγοι για αυτό μπορεί να ποικίλουν από τη χαμηλή προσφορά από τους retailers, τις χαμηλές ψηφιακές δεξιότητες του πληθυσμού, την προτίμηση στο κατάστημα αυτοπροσώπως και την εξάρτηση από τις πληρωμές σε μετρητά. Συνεπώς, οι εταιρείες που αναζητούν τη διάδοση της επιχείρησής τους με το ηλεκτρονικό εμπόριο σε νέες αγορές πρέπει να λαμβάνουν υπόψη πολλούς δείκτες.

ή αποκτήστε ετήσια συνδρομή εδώ.